2026年、中国の鉄鋼消費見込み

中国の粗鋼生産量は、2020年の10億6,500万トンから、2025年には9億6,100万トンへと、1億400万トン減少した。さらに2026年には、前年比2.2%減の9億4,000万トンまで落ち込むと予測されている。

2026年は第15次五カ年計画の始動年にあたる。中国政府は消費拡大に向けた一連の政策を打ち出しており、これに伴い鉄鋼需要は「総量は減少するものの、構造の最適化が進む」と予想される。

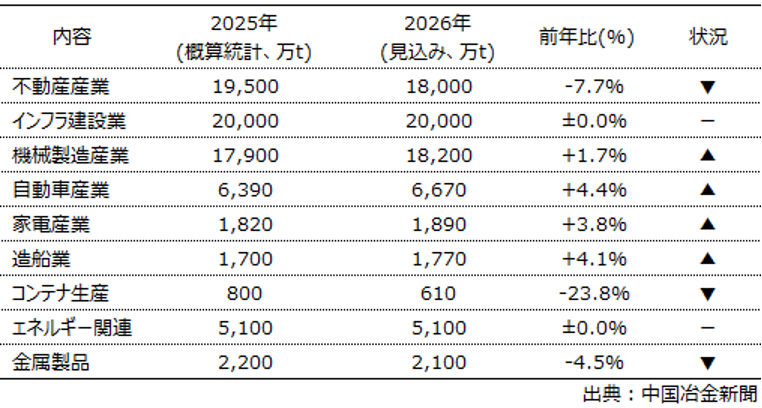

中国の鉄鋼需要は、下表に示す2026年の主要鉄鋼消費産業の消費量予測と2025年との比較から、従来の建築向け需要からハイエンド製造業へのシフトが進んでいることが分かる。不動産部門の鉄鋼需要は継続的に減少し、インフラ分野は横ばいで推移する一方、製造業が鉄鋼消費の50%以上を占める見込みである。これに伴い、特殊鋼や高強度鋼板、環境配慮型建築物向け鋼材など、高品質鉄鋼製品の需要は拡大すると見込まれている。

表 中国の主要産業の鉄鋼消費量と2026年の見込み

- 不動産産業の鉄鋼消費

中国の国家統計局の発表によると、2025年の不動産開発投資総額は8兆3,000億元で、前年比17.2%減と大幅に縮小した。これに伴い、同年の不動産向け鉄鋼消費量は約1億9,500万トンで、前年比9%減に留まり、2026年も約1億8,000万トンと推定され、前年比7.7%減と一段と減少する見通しである。こうした厳しい市場環境下においても、需要の構造的変化が顕在化している。都市部の村落の再開発や老朽住宅地の改修・再建プロジェクトが、鉄筋や線材といった汎用建材の需要を下支えする一方、グリーンビルディングやスマートビルディングの推進により、高強度鉄筋や耐震鋼材などの高付加価値材へのニーズは拡大しており、今後の市場を牽引するものと予測される。

- インフラ建設の鉄鋼需要

2025年のインフラ建設投資(電力・熱・ガス・水道の生産・供給業を除く)は約12兆6,000億元、前年比2.2%減に留まり、鉄鋼需要は約2億トンなった。2026年ついても、需要は前年と同水準を維持する見通しである。分野別では、超高圧送電、や洋上風力発電、海上航路、自動化ターミナルといった国家規模の大型プロジェクトが相次いで進められており、これらに伴い高強度鋼、耐候性鋼、特殊鋼板、鉄骨構造材の需要拡大が見込まれる。さらに、新エネルギーインフラやデータセンター関連施設の開発加速が、電磁鋼板や低炭素鋼の需要を一段と押し上げる要因となっている。総じて、インフラ分野の鉄鋼需要は、量的な拡大から「新エネルギー・デジタル対応」を軸とした質的変化への移行が鮮明となっている。

- 造船業

造船業界における2026年の消費量は前年比4%増の1,770万トンと堅調に推移する見通しである。船舶の大型化、軽量化、環境負荷低減を志向した需要の増加に伴い、高強度かつ耐食性に優れた高性能鋼材の重要性が一層高まると見通しである。

- 家電製品製造業

中国政府は、国内消費の活性化を目的に、旧基準から省エネ基準を満たす最新製品への買い替えを促す「家電下取りプログラム」を推進している。具体的には、家庭用の省エネ・冷蔵庫、洗濯機、テレビ、エアコン等の高性能な家電への更新に対し、販売価格の15〜20%(一台あたり最大1,500〜2,000元程度)を補助する制度を運用している。こうした政策制度を背景に、家電業界の生産・販売は2026年も堅調に推移すると予想される。これに伴い、同年における家電用鋼材の消費量は、前年比3.8%増の1,890万トンに達する見通しである。用途別の消費構成は、冷延鋼板が約65%と過半を占め、次いで電磁鋼板が約15%、ステンレス鋼が約10%、その他(ブラケット、コンプレッサーハウジングなど)が約10%となる見込みである。

- 自動車産業

中国政府が2024年より実施している「自動車の買い替え促進政策」により、旧来のガソリン車から新エネルギー車(NEV)への転換が加速している。最大2万元(約40万円超)の補助金を背景に、若者層を中心にNEVへの移行が顕著となっている。また、農村部を対象とした自動車普及(特にEV化)促進策「汽車下郷」キャンペーンでは、低価格NEVの販売促進に加え、購入補助金の給付、充電インフラの拡充が図られている。特に、モデル住宅への充電施設設置支援といった居住環境の整備を伴う包括的な施策により、地方部での利用環境が劇的に改善された。こうした需給両面におけるマッチング強化策に支えられ、2025年の自動車生産台数は3,453万台に達し、前年比10.4%増となった。なかでも、NEVの生産台数は前年比29%増の1,663万台と大幅な伸長を記録している。

2026年においても、一連の振興策の継続と輸出の拡大が見込まれることから、自動車産業における鋼材需要は6,670万トンに達し、前年比4.4%増となる見込みである。

- 機械産業

2026年の機械産業における鉄鋼需要は、前年比1.7%増の約1億8,200万トンに達する見通しである。国内では、都市再生事業、水利事業、および新エネルギー発電所建設などの重点プロジェクトが需要を下支えし、国外では「一帯一路」沿線国や新興市場向けを中心とした機械設備の輸出拡大が牽引役となると予測されている。用途別の需要構成については、建設機械向けが全体の約23.2%を占め、次いで新エネルギー設備(発電・蓄電)向けが約21.0%、工作機械向けが約8.3%、農業機械向けがは約6.6%となる見込みである。その他の機械向け(約40.9%)を含め、エネルギー転換やインフラ整備を背景とした堅実な需要推移が見込まれる。

Mysteel.com、中国冶金新聞により整理